VonKelly Pickerel|13. Oktober 2022

Das Beratungsunternehmen Clean Energy Associates (CEA) hat seinen neuesten Marktforschungsbericht veröffentlicht, der den Status der Solarmodulherstellung auf globaler Ebene untersucht.Die vollständige „Q2 2022 PV Supplier Market Intelligence Program Report (SMIP)“ist im Abonnement erhältlich.

Zu den Erkenntnissen des Quartalsberichts gehört der Technologietrend, dass Zulieferer den Fokus auf TOPCon und HJT Solar verlagern, was den Wirkungsgrad von Solarmodulen steigern wird.Dies führt zu weiteren Expansionen im Bereich der Solarzellenfertigung, um den Bedarf an aktualisierten Zellen mit den neuesten Technologien zu decken.

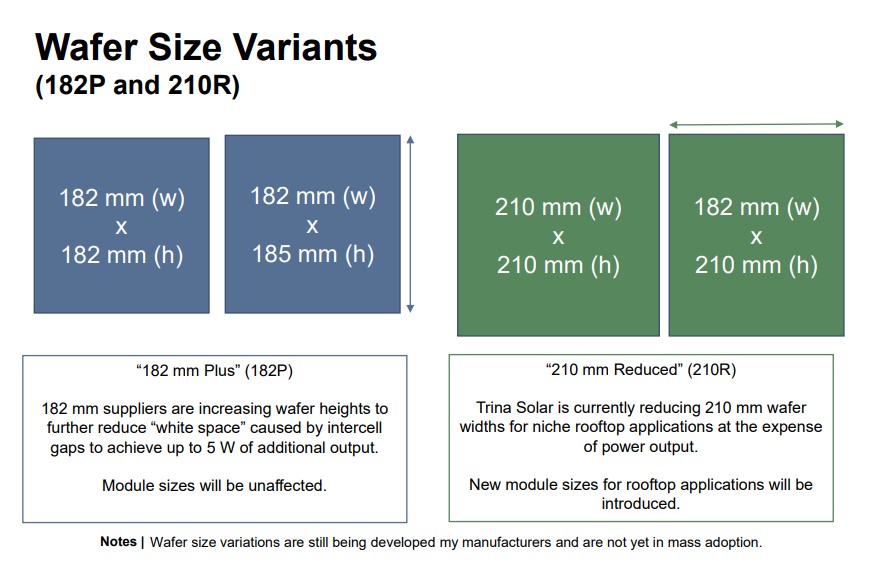

Auf der Fertigungsseite prüfen Zulieferer Möglichkeiten zur Optimierung der Wafergrößen, nachdem sie die Modulabmessungen von 210 mm (G12) und 182 mm (M10) standardisiert haben.Beim „182-mm Plus“ (182P) wurden die Waferhöhen erhöht, um den durch Zellzwischenräume verursachten „Leerraum“ weiter zu reduzieren und eine zusätzliche Leistung von bis zu 5 W zu erreichen.Die Modulgrößen sollten davon unberührt bleiben.Beim „210-mm Reduced“ (210R) wurden die Waferbreiten für Nischenanwendungen auf dem Dach auf Kosten der Leistungsabgabe reduziert.Neue Modulgrößen für Dachanwendungen werden eingeführt.

CEA stellt in dem Bericht die Kapazitäten der globalen Solarlieferkette dar, darunter:

- Es wird erwartet, dass sechs Polysilicium-Anlagen in diesem Quartal ihre Produktion vollständig hochfahren, wodurch sich die weltweit verfügbare Gesamtkapazität der Polysilicium-Produktion im dritten Quartal auf 90 GW erhöht.Die Polysiliciumkapazitäten zum Jahresende werden voraussichtlich 295 GW im Jahr 2022 erreichen (nach Berücksichtigung der Fabrikwartung) und bis zu 536 GW im Jahr 2023 (vorausgesetzt, dass sich alle Projekte in der Pipeline wie geplant entwickeln).

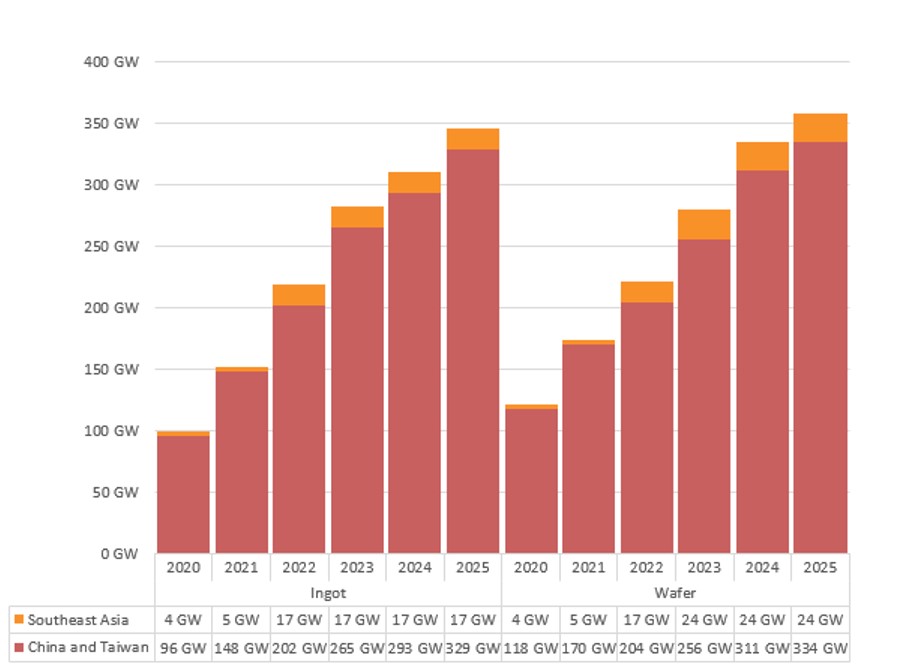

- Die Barrenkapazität stieg in diesem Quartal um fast 30 GW, hauptsächlich aufgrund der Inbetriebnahme weiterer 23 GW in zwei Anlagen.

- Die Waferkapazität ging leicht zurück, was vor allem darauf zurückzuführen war, dass ein Lieferant seine Kapazität für multikristalline Wafer stilllegte.

- Die 17 im Bericht abgedeckten PV-Anbieter erhöhten allein im zweiten Quartal 2022 ihre Gesamtzellenkapazität um 22 % und brachten zusätzliche 47 GW Kapazität online, um in diesem Quartal insgesamt 262 GW zu erreichen.

- Die Modulproduktionskapazitäten erreichten im zweiten Quartal 2022 über 324 GW und werden bis Ende 2022 voraussichtlich fast 400 GW erreichen, was einer Steigerung von etwa 20 % gegenüber den aktuellen Kapazitäten entspricht.

SMIP-Lieferanten-Ingot- und Wafer-Kapazitäten (GW-Kapazitätsschätzungen zum Jahresende)

Die im Bericht erfassten Lieferanten betreiben derzeit 11 GW nicht-chinesische Ingot-Kapazität, 42 GW nicht-chinesische Zellkapazität und fast 50 GW nicht-chinesische Modulkapazität.Sie halten an Plänen fest, diese Kapazitäten auf 23 GW, 73 GW bzw. 74 GW zu erhöhen.Fast alle Zulieferer haben Upgrade-Pläne für große Wafer außerhalb Chinas umgesetzt;Nur wenige Anbieter, die auf das 210-mm-Format umsteigen, benötigen zusätzliche Zeit, um ihre Expansionspläne fertigzustellen, da die Anschaffung/Aufrüstung der Ausrüstung teurer ist.

CEA berichtet, dass die politische Unsicherheit die Expansionspläne in den Vereinigten Staaten weiterhin verzögert.

Nachrichtenbeitrag von CEA

Zeitpunkt der Veröffentlichung: 17. Okt. 2022